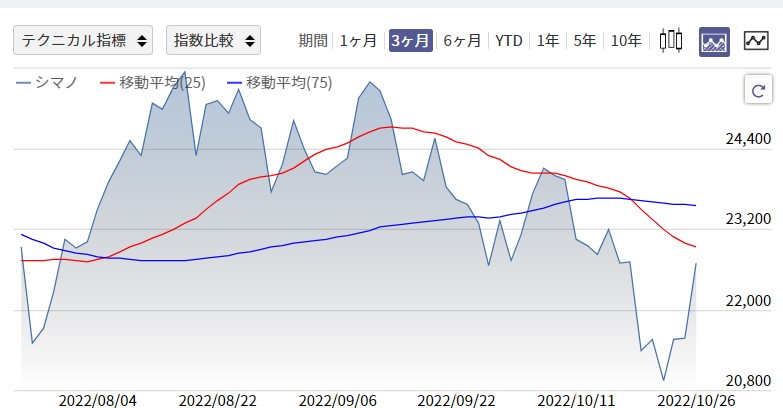

自転車部品大手、シマノの株価が2022年10月19日の東京株式市場で、取引終了にかけて下げ足を速め、前日終値比1320円(5.8%)安の2万1395円と、当日安値が終値になった。

現在はやや持ち直し、2万3千円台となっているが、株価チャートを見ると75日移動平均と25日移動平均はデッドクロスしており、戻り高値となって更に下落しそうな感じにも見える。

売り上げは増加

Shimano は、自転車に対する消費者の「強い関心」は冷静化の兆しを示しているが、需要はコロナ 以前よりも依然として高いと述べている。

第3四半期の財務概要で、ハイエンドバイクの市場在庫は少ないが、それらのバイクの需要は高いと述べている。実際、ユーザーの待ち時間は海外の場合、あまり改善されていない。

ただ、低価格の自転車の需要は冷え込んでいると述べており、それらの自転車の在庫レベルについては言及していない。

Shimanoは、ヨーロッパでは一部のハイエンド バイクと電動自転車が不足していると指摘したが、それ以外の場合、在庫レベルは適切なレベルに近づいているとも。

今年の最初の3四半期で、自転車コンポーネントの売上高は、前年同期から 20.6%増加し、3,846億 5,400万円となっている。

営業利益は21.6%増の1,091億19百万円。前四半期比で、第 3 四半期の売上高は前年同期比で 25.7% 増加。

全社業績について、シマノは「米国では、物価上昇による消費者の購買力低下圧力はあるものの、堅調な雇用環境や賃金上昇を背景に個人消費は底堅く推移している」と述べている。

ヨーロッパでは、高インフレとエネルギー供給への懸念が消費者心理を悪化させているが、中国と日本の個人消費が回復している。

アジア通貨に対する米ドルの上昇により、シマノは通期予想を純売上高で 1.7%、純利益で6.2%上方修正。

通期売上高の修正予想は、2021年の 546,515 件から 5,900 億円に増加している。

海外売上高の比率

シマノの株価変動 photo minkabu

GSのリポートによると、シマノの主力である欧州市場が、インフレやウクライナ情勢によって失速する可能性があることなどを格下げの理由にしている。

現在は海外売上高比率が89.9%(2021年12月期)にまで高まっており、文句なしのグローバル企業だ。

特に、欧州は全体の売上高の4割を超えるまさに主力事業であり、欧州経済の動向はシマノの経営に直結する。そのために、下落すると予想しているのだけど。

ただ、下落したのはこれが初めてではない。4月にも自転車ブームが下火になると言われて急落している。

2023年はブームの反動があるかもしれないとシマノのリポートでも公表されている。だが、それほど大きく売り上げが落ちるとも限らない。コロナの中でも、釣り具も好調だし。

コメント